Goudprijs op recordhoogte terwijl koers junior goudproducent daalt

15 januari 2024 — Na een hele reeks verkooporders is er een behoorlijke cashpositie opgebouwd. Het algoritme ziet nu kans om dit aan het werk te zetten, en signaleert een instapmoment bij Orla Mining (ASA: ORLA).

Dit is een van de beste manieren om blootstelling te krijgen aan de goudprijs. De koers van het aandeel is recent teruggevallen, terwijl de goudprijs juist tot recordhoogtes is gestegen. Terwijl Orla, als junior goudproducent, juist exponentieel winstgevender wordt bij een hogere goudprijs.

Deze positie werd in maart 2023 voor het eerst getipt, en sindsdien is er meerdere keren op koersdips toegevoegd. Sinds september is het aandeel behoorlijk teruggevallen, tot een bodem van $ 2,60 per aandeel halverwege december. Sindsdien is er sprake van een sterk herstel, dit momentum vormt nu een koopmoment om toe te voegen aan de positie.

Uiteraard zijn er redenen voor deze koersuitslagen, zowel voor de negatieve trend, als voor het koersherstel. Hier gaan we straks dieper op in, we geven eerst een overzicht van de activiteiten van Orla Mining.

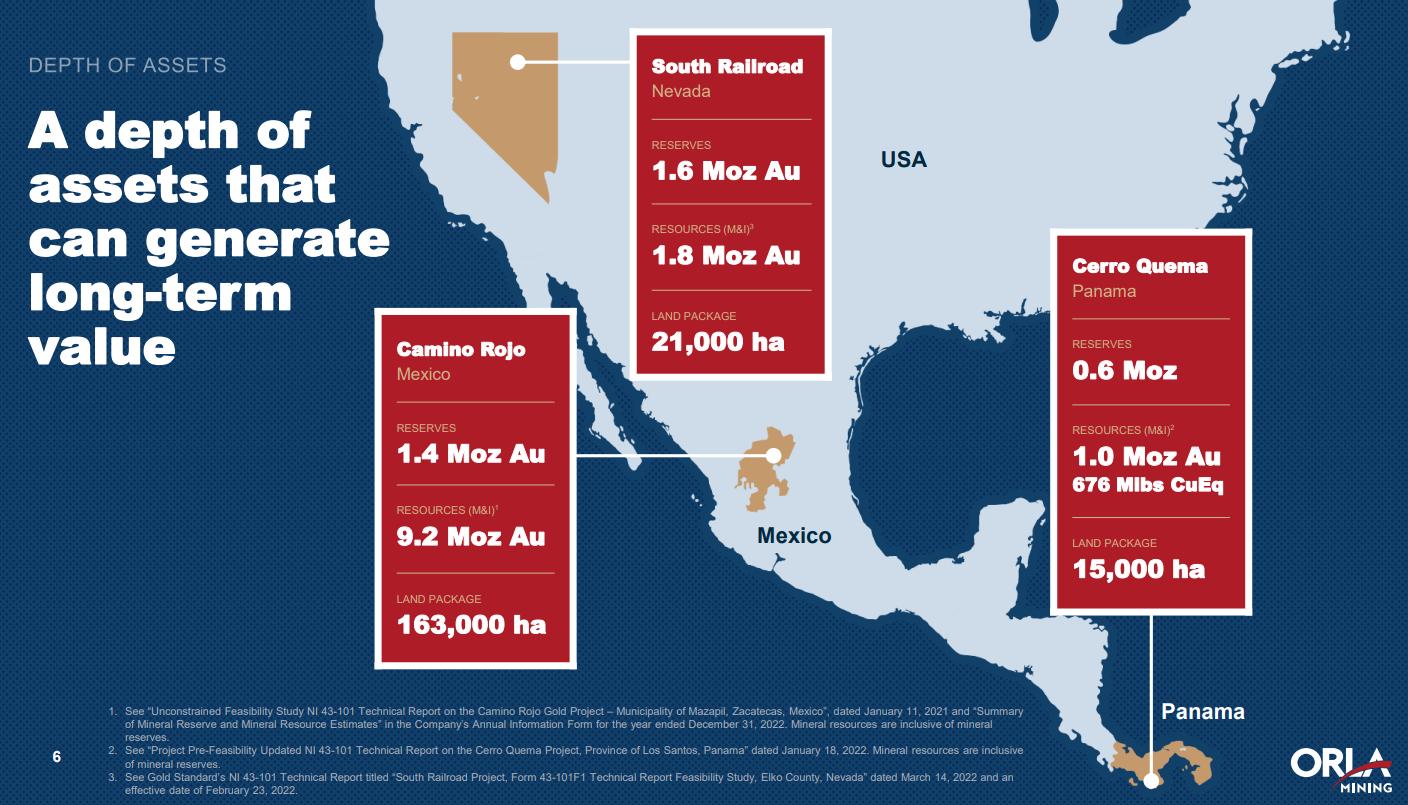

Orla Mining is een goudmijnbedrijf, met drie belangrijke operaties: - Camino Rojo in Mexico (reserve van 1,4 miljoen ounce goud) - South Railroad in Nevada, in de VS (reserve van 1,6 miljoen ounce goud) - Cerro Quema in Panama (reserve van 0,6 miljoen ounce goud)

Camino Rojo

In 2021 maakte Orla de stap naar daadwerkelijke productie in de Camino Rojo mijn. Hiermee is een volgende fase aangebroken, waarin ze zelf kasstromen genereert om te investeren. De jaarcijfers over 2023 zijn nog niet bekend, dus we rekenen nu nog met de meest recente prognoses.

De goudprijs breekt records boven de $ 2.000 per ounce

Voor 2023 is de prognose een productie van 115.000 ounce goud, tegen totale kosten (AISC) van circa $ 750 per ounce. Aangezien de goudprijs momenteel $ 2.000 per ounce bedraagt, boekt ze hiermee zeer hoge marges. Zeer positief is dat management eerder dit jaar de prognose van de productiekosten per ounce naar beneden bij kon stellen. Ondanks de hoge inflatie houdt management dus grip op de kosten en behaalt ze schaalvoordelen.

Op dit moment is de levensduur van de mijn circa 10 jaar aan een productie van 115.000 ounce per jaar. Aan een goudprijs van $ 1.800 per ounce zal dit project een gemiddelde vrije kasstroom van $ 90 miljoen per jaar genereren. Hiermee genereert ze voldoende cash om te investeren in nieuwe projecten en haar balans te versterken.

In 2023 investeert ze $ 22 miljoen in het Camino Rojo project. Dit betreft vooral nieuwe boringen voor het uitbreiden van toekomstige productie.

South Railroad

Daarnaast investeert ze in 2023 ongeveer $ 10 miljoen in het South Railroad project. Zoals gezegd bevindt dit project zich nog in de exploratiefase. Op dit moment lijkt een jaarlijkse productie van 150.000 ounce tegen iets meer dan $ 1.000 per ounce mogelijk. De levensduur van de mijn zal minimaal acht jaar zijn.

Naar verwachting liggen de productiekosten in South Railroad dus een stuk hoger dan in Mexico. De marges zijn echter nog steeds aantrekkelijk, en de gunstige en stabiele locatie maakt een hoop goed. Dit is hiermee een interessant project.

Cerro Quema

Tot zover het goede nieuws. Want het Cerro Quema project kreeg recent een tegenslag te verwerken, en dit is een grote oorzaak van de koersdaling. Panama heeft namelijk nieuwe regels ingevoerd die het ontwikkelen van een goudmijn veel kostbaarder en moeilijker maken.

De drie projecten van Orla, Panama is inmiddels stilgelegd

De drie projecten van Orla, Panama is inmiddels stilgelegd

Terwijl dit juist een kansrijk project was voor Orla. Hier lag de prognose op een jaarlijkse productie van 80.000 ounce tegen zeer lage kosten van $ 626 per ounce. Dit zou een vrije kasstroom van meer dan $ 60 miljoen moeten genereren.

Gelukkig was er nog niet erg veel geïnvesteerd in dit project. Voor heel 2023 zou Orla circa $ 3 miljoen in dit project investeren. Op dit moment ligt de ontwikkeling volledig stil.

Toekomst en waardering

Toch zijn we positief over de toekomst van Orla. De grootste troef is het zeer succesvolle project in Mexico, dat nu al positieve kasstromen genereert. Hiermee is in korte tijd de balans opgeschoond, op netto basis is het bedrijf vrijwel schuldenvrij. Ze heeft het project in Panama niet nodig om zeer winstgevend te opereren.

Zo boekte ze in het meest recente kwartaal een gecorrigeerde winst van $ 0,02 per aandeel, en een operationele kasstroom van $ 0,07 per aandeel. Nu de productie opgevoerd wordt verwachten we explosieve groei in deze cijfers.

We verwachten dat ze 2023 afsluit met een gecorrigeerde winst rond de $ 0,14 per aandeel en een operationele kasstroom van circa $ 0,21 per aandeel. Dat betekent dat we nu 24 keer de winst en 16 keer de kasstroom betalen. Dat is al relatief voordelig, terwijl we verwachten dat Orla deze cijfers binnen een paar jaar zal verdubbelen.

Eventuele verdere stijging van de goudprijs zal dit alleen maar verder aanjagen. Al met al is Orla Mining een van de beste manieren om met een stevige hefboom blootstelling te krijgen aan de goudprijs.

Zie ook: Orla Mining (ASE: ORLA)