Overname zal vrije kasstroom olieproducent enorm verhogen

25 november 2023 — Occidental Petroleum (NYSE: OXY) houdt zich bezig met de exploratie en productie van olie en aardgas. Occidental bestaat al ruim 100 jaar en het hoofdkantoor staat in Houston, Texas in de VS. Het is een van de grootste olieproducenten ter wereld. Ze heeft een sterke aanwezigheid in het Permian Basin in de VS.

Het bedrijf is opgedeeld in de volgende segmenten:

- Olie en Gas: het zoeken naar - en produceren van - olie, aardgasvloeistoffen en aardgas

- OxyChem: productie en verkoop van (basis)chemicaliën

- Midstream: transport, opslag, verwerking van - en handel in - olie, aardgasvloeistoffen, aardgas, kooldioxide en koolstofdioxide

- Low Carbon Ventures: oplossingen voor het filteren en opslaan van CO₂

In 2020 ging Occidental nog bijna ten onder aan de overname van Anadarko. Achteraf gezien was de timing van deze prijzige overname bijzonder slecht. Vlak na het afronden van de overname brak de pandemie uit, en gingen olieprijzen zelfs even negatief. Om deze grote overname te financieren was veel kapitaal aangetrokken, in de vorm van schulden en de uitgifte van preferente aandelen.

Dit zou in een normale situatie geen probleem zijn, de kasstromen waren ruim voldoende om de schulden te onderhouden en af te lossen. 2020 was echter geen normaal jaar, en er moesten drastische maatregelen genomen worden, waaronder het vrijwel geheel schrappen van het dividend.

Nu we een paar jaar verder zijn staat OXY er echter weer sterk voor, dankzij een aantal jaren met hoge olie- en gasprijzen. De activa van Anadarko zijn succesvol geïntegreerd en OXY produceert inmiddels tegen aantrekkelijke marges.

Zelfs nu de grondstofprijzen afkoelen in 2023 presteert het bedrijf nog zeer goed, zoals bleek uit de recent verschenen cijfers over het derde kwartaal. De afgelopen jaren heeft ze agressief schulden (en preferente aandelen) afgelost, waardoor de rentelasten zijn gedaald.

Vergroenende olieproducent

Ondertussen blijft het bedrijf investeren in haar toekomst. Dit doet ze door de productie te verhogen, en te investeren in het nieuwe segment: Low Carbon Ventures. Dit is een ‘groen’ bedrijfsonderdeel, waarbij Occidental toch bij haar specialisatie blijft. OXY heeft namelijk veel ervaring in het opvangen, transporteren en verwerken van gas. Deze kennis zet ze nu in om CO₂ uit de lucht te filteren en op te slaan.

Een milieubewuste oplossing waar ze, mede dankzij de subsidies van de overheid, ook gewoon geld mee verdient. Bovendien is er in dit segment nog veel ruimte voor groei. Voorlopig komt veruit het grootste deel van de omzet en kasstroom echter nog uit de productie van fossiele brandstoffen. Dat bleek ook weer uit de cijfers over het derde kwartaal, die onlangs verschenen.

Hoofdpunten cijfers uit het derde kwartaal

Hoofdpunten cijfers uit het derde kwartaal

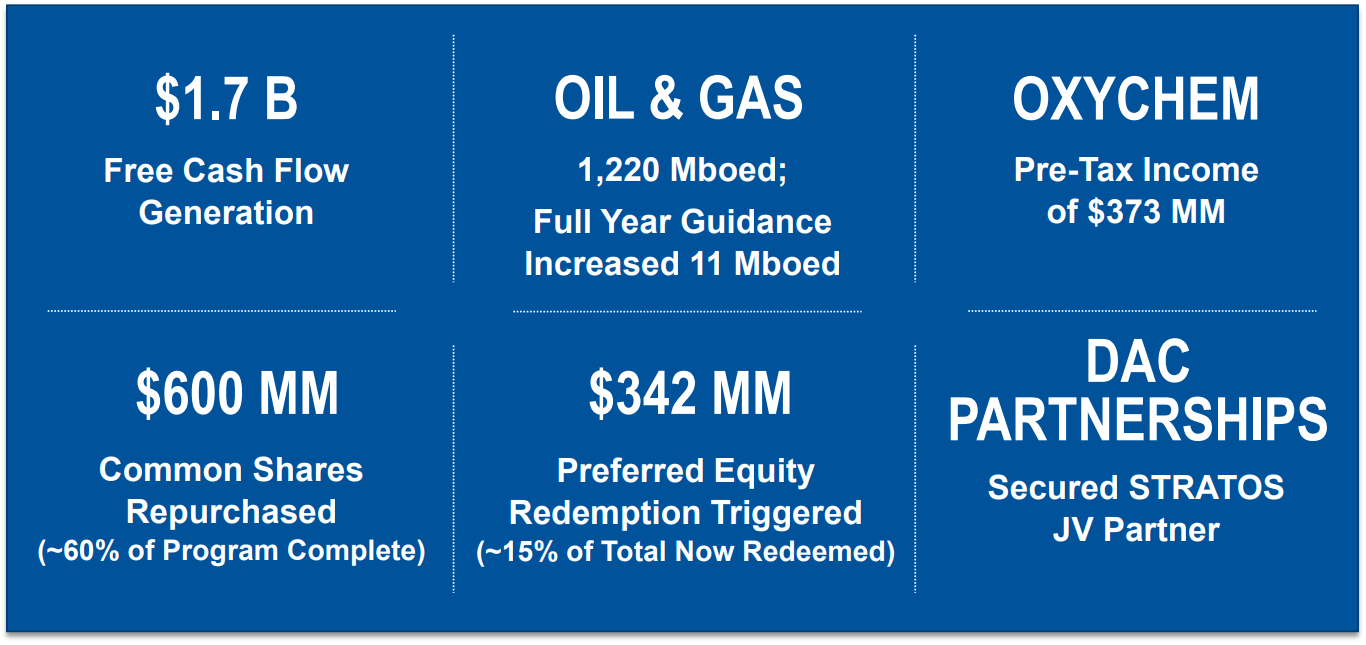

Zo produceerde ze het afgelopen kwartaal 1,2 miljoen vaten olie-equivalent, een zeer sterke productie. Dit kwam vooral door de goede prestaties van nieuwe bronnen in de Permian. Daarnaast presteerden de productiefaciliteiten in de Rockies goed, en droeg een hogere uptime in de Golf van Mexico positief bij.

Internationaal viel de productie dit kwartaal wat tegen, maar dit werd ruimschoots gecompenseerd door de binnenlandse productie. Dankzij deze goede prestaties kon management de productieverwachting voor heel 2023 verhogen naar 11 miljoen vaten olie-equivalent.

Al met al genereerde ze dit kwartaal een operationele kasstroom van $ 3,1 miljard, en een vrije kasstroom van $ 1,7 miljard. OxyChem droeg dit kwartaal opnieuw positief bij met een brutowinst van $ 373 miljoen.

De gecorrigeerde winst kwam dit kwartaal uit op $ 1,18 per aandeel. We verwachten voor heel 2023 een gecorrigeerde winst van minimaal $ 4,00 per aandeel.

Schuldenpositie

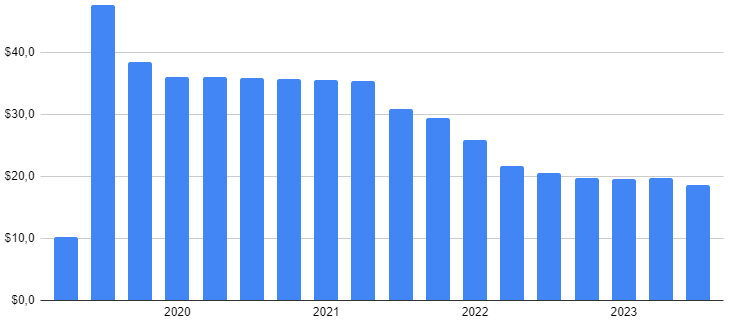

Tot slot is de netto schuld teruggebracht tot $ 20,1 miljard. Een hele verbetering vergeleken met de $ 38,4 miljard waarmee ze 2019 afsloot. Bovendien verbeteren de schuldratio's nog sneller, aangezien de EBITDA stijgt, terwijl de schuld daalt. Over de afgelopen vier kwartalen genereerde OXY een EBITDA van $ 14,1 miljard waardoor de netto schuld nu 1,4 keer de jaarlijkse EBITDA bedraagt.

Langetermijnschuld, in miljarden

Langetermijnschuld, in miljarden

Dat is absoluut geen zorgwekkende ratio, al zouden we dit voor een cyclisch bedrijf als Occidental liever onder de 1,0 zien. Op korte termijn zal de schuld echter weer oplopen: op 11 december kondigde Occidental de overname van CrownRock aan.

Er is al langer sprake van consolidatie in de sector. Na een zeer winstgevend 2021 en 2022, met dank aan de hoge prijzen voor olie en aardgas, beschikken oliemaatschappijen over veel kapitaal. Dat geldt ook voor Occidental. Dit kapitaal is gebruikt om schulden af te lossen, te investeren in de toekomst en het doen van overnames.

Eerder kondigde de volledig geïntegreerde oliemaatschappijen ExxonMobil en Chevron al overnames aan om hun toekomstige productie te waarborgen. Nu volgt OXY met de overname van private onderneming CrownRock.

Overname CrownRock

Dit is een van de grootste niet-beursgenoteerde producenten in de Permian, waarmee Occidental haar lokale productie behoorlijk verhoogt. Er is een prijskaartje van $ 12 miljard mee gemoeid.

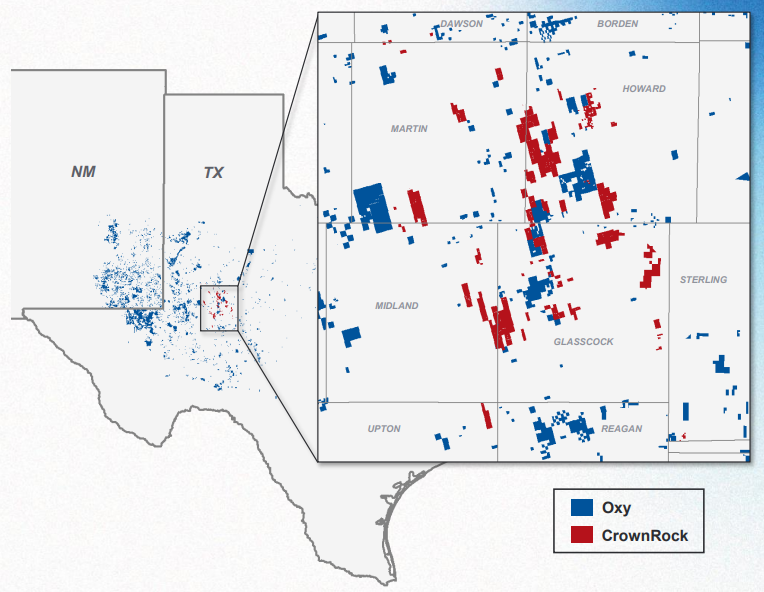

CrownRock heeft een productie van 170.000 vaten per dag en 1.700 onontwikkelde locaties. Dit zal de productie van Occidental in de Permian direct met een kwart verhogen. Omdat OXY al veel in deze regio produceert vallen er behoorlijke schaalvoordelen te behalen. Daarnaast is Occidental een specialist in het produceren van olie tegen lage kosten, wat de efficiëntie van de activa van CrownRock verder moet verhogen.

De productielocaties van CrownRock sluiten perfect aan bij de activa van OXY

De productielocaties van CrownRock sluiten perfect aan bij de activa van OXY

Daarbij boekt CrownRock nu al aanzienlijke kasstromen, die na de overname dus direct bij zullen dragen aan de cashflow van Occidental Petroleum.

Met deze overname stijgt het aantal productielocaties waar ze produceert tegen een break-even prijs van minder dan $ 40 per vat, met 33%. Dat betekent dat zelfs tegen de huidige afgekoelde olieprijs er zeer winstgevend geproduceerd wordt.

Financiële kant van de overname

Occidental moet haar balans aanspreken voor deze overname, van de overname wordt $ 10 miljard gefinancierd. Management wil de schulden echter snel aflossen, en heeft een concreet plan gepresenteerd. Hiermee moet ze haar Investment Grade kredietwaardigheid behouden, iets waar ze de afgelopen jaren hard voor gewerkt heeft.

Management verwachtte in het eerste jaar na de overname minimaal $ 4,5 miljard aan schulden af te lossen. Een gedeelte hiervan komt uit de hoge kasstromen die ze genereert, maar ze zal ook activa verkopen. Occidental zal alleen veelbelovende activa houden, die aansluiten bij haar strategie.

Management ziet mogelijkheden om in de anderhalf jaar na de overname voor $ 4,5 miljard tot $ 6 miljard aan activa af te stoten. Hiermee kan ze haar balans versterken, terwijl het tegelijkertijd de marges ondersteunt.

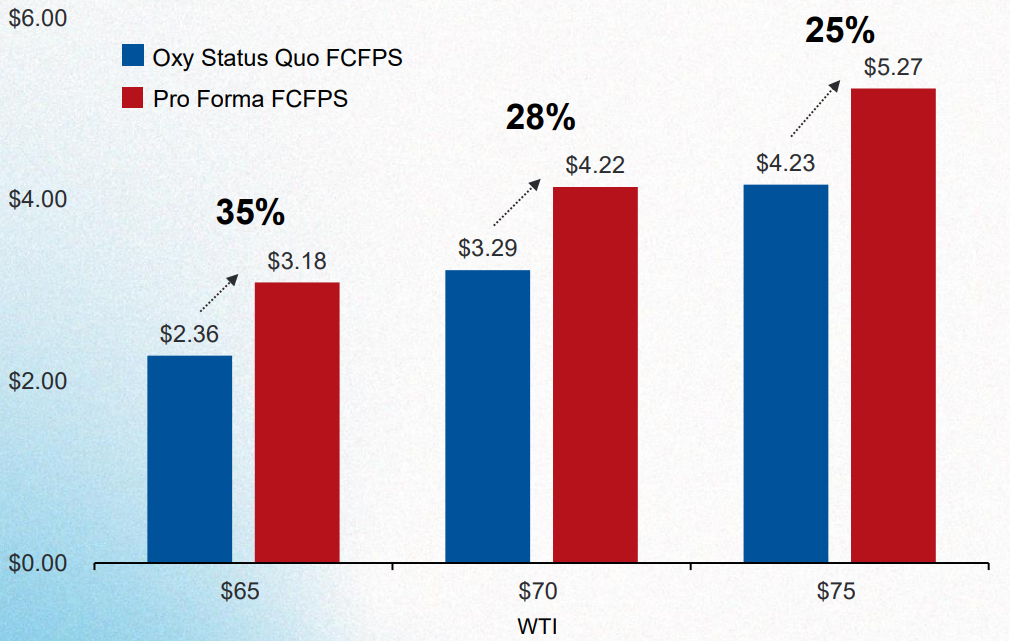

Deze overname moet de vrije kasstroom per aandeel aanzienlijk verhogen, waarbij het effect procentueel het sterkst is bij een lage olieprijs. Dit beschermt OXY tegen een langdurige periode van lage olieprijzen. Zo begroot management dat ze de vrije kasstroom per aandeel met 35% kan verhogen aan een olieprijs (WTI) van $ 65 per vat. Ze genereert in dat geval een jaarlijkse vrije kasstroom van $ 3,18 per aandeel.

Prognose vrije kasstroom per aandeel, sterke groei dankzij deze overname

Prognose vrije kasstroom per aandeel, sterke groei dankzij deze overname

Bij een sterkere olieprijs van $ 75 per vat kan dat oplopen tot $ 5,27 per aandeel. Een bescheiden prognose, dat is ongeveer waar de olieprijs zich nu bevindt, en de afgelopen jaren zagen we uitschieters tot boven de $ 100 per vat. Deze hoge vrije kasstroom stelt Occidental in staat haar schulden af te lossen, en tegelijkertijd de aandeelhouders te belonen.

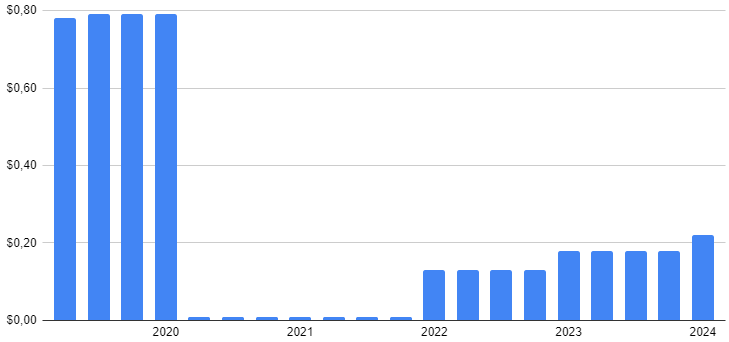

Belonen aandeelhouders

Na de rampzalige overname van Anadarko moest Occidental het dividend vrijwel helemaal schrappen. Nu het bedrijf er veel beter voorstaat, groeit het dividend weer. Management kondigde onlangs opnieuw een verhoging aan, het dividend van 2024 stijgt met 22% naar $ 0,22 per aandeel per kwartaal.

Het is opvallend dat ze dit aankondigen, terwijl ze tevens een grote overname doen. Hiermee geeft management een duidelijk signaal af: ze hebben vertrouwen in deze overname en de kasstromen die dit gaat genereren.

Zelfs na de verhoging is het dividendrendement met circa 1,5% nog steeds niet erg hoog, maar dit is niet de enige manier waarop Occidental kapitaal teruggeeft aan de aandeelhouder.

Dividend per aandeel over de afgelopen vijf jaar

Dividend per aandeel over de afgelopen vijf jaar

Ze maakt gebruik van de lage waardering door eigen aandelen in te kopen. In 2022 spendeerde ze hier $ 3 miljard aan, en voor 2023 is er een goedkeuring voor nog eens $ 3 miljard. Tot en met het derde kwartaal is hiervan $ 1,8 reeds ingezet. Over het afgelopen jaar is het aantal uitstaande aandelen hiermee met 4,5% teruggebracht.

In het meest recente kwartaal spendeerde ze $ 600 miljoen aan het inkopen van eigen aandelen. Daarnaast werd er voor $ 342 miljoen aan preferente aandelen ingekocht. Inmiddels is er $ 1,5 miljard van de $ 10 miljard aan preferente aandelen ingekocht. Dit scheelt behoorlijk in de lasten, aangezien OXY over deze preferente aandelen een gegarandeerd dividend van 8% betaalt.

De reguliere aandeelhouder profiteert indirect van het aflossen van schulden en het inkopen van preferente aandelen. Hierdoor bepaalt het eigen vermogen namelijk een steeds groter deel van de totale bedrijfswaarde.

Waardering

Zoals eerder aangegeven verwachten we voor dit jaar een gecorrigeerde winst van minimaal $ 4,00 per aandeel. Dat betekent dat het aandeel nu verhandeld wordt aan zo’ n 14 keer de verwachte winst. Dat is niet uitzonderlijk voordelig voor een bedrijf in deze sector. Toch zijn we erg positief over Occidental.

We verwachten namelijk een sterke groei voor de komende jaren. Deze groei komt aan de ene kant vanuit het aflossen van schulden en het inkopen van preferente aandelen en reguliere aandelen. Hiermee worden de kosten steeds verder verlaagd, terwijl het de cijfers per aandeel verder verhoogt. Zelfs bij verder gelijkblijvende omstandigheden.

Daarnaast verwachten we verdere groei van heel Occidental. Het bedrijf produceert steeds efficiënter, en tegen aantrekkelijke marges. Hierbij kan de vrije kasstroom enorm oplopen, afhankelijk van de olieprijs. Daarbij vinden we de overname van CrownRock zeer interessant, waarmee ze extra productie - tegen lage kosten - toevoegt aan het sterke portfolio.

Het algoritme had daarbij goed in de gaten dat er iets broeide. Het signaleerde de afgelopen maand maar liefst zes koopkansen om toe te voegen aan de positie. Het algoritme blijft zoeken naar koopmomenten, ondanks dat Occidental is gegroeid tot de grootste positie.

Zie ook: Occidental Petroleum (NYSE: OXY)