Koopkansen in volatiele steenkoolsector

11 maart 2024 — De steenkoolsector is een interessante, maar erg volatiele sector. We zien dit daarom niet als een sector voor een ‘buy and hold’ strategie. Met een actief beleggingsbeleid, en dus een bovengemiddeld aantal transacties, vallen hier echter hoge rendementen te boeken.

De waarderingen zijn in deze sector extreem laag, terwijl de bedrijven - als het meezit - gigantische vrije kasstromen boeken. Dat geldt zeker voor Alpha Metallurgical Resources (NYSE: AMR), waar we onlangs aan de positie toevoegden na een koopsignaal. Sindsdien presenteerde het bedrijf de resultaten over 2023, wat een mooi moment is voor een analyse.

Alpha Metallurgical Resources richt zich op een specifieke soort steenkool: de metallurgische variant. Dit type steenkool, ook wel coking coal genoemd, wordt gebruikt voor de productie van staal en dus niet voor het opwekken van elektriciteit. AMR is de grootste producent in de VS van dit type steenkool. Met haar 22 mijnen is ze goed voor maar liefst 80% van de Amerikaanse productie.

De laatste jaren presteert AMR, zowel het bedrijf als de beurskoers, uitzonderlijk goed. Het bedrijf profiteerde van de sterke prijzen van steenkool in 2022. Bovendien blijft de prijs van met coking coal sindsdien behoorlijk goed liggen, in tegenstelling tot de prijs van thermal coal.

AMR wordt de afgelopen jaren ook goed bestuurd, waardoor ze daadwerkelijk gebruik kon maken van deze sterke grondstofprijzen. De productie is hoog, terwijl ze ook de kosten onder controle houdt. Daarbij is er de afgelopen jaren geen substantiële uitval van productie geweest, in een sector waar deze tegenslagen vaak voor komen.

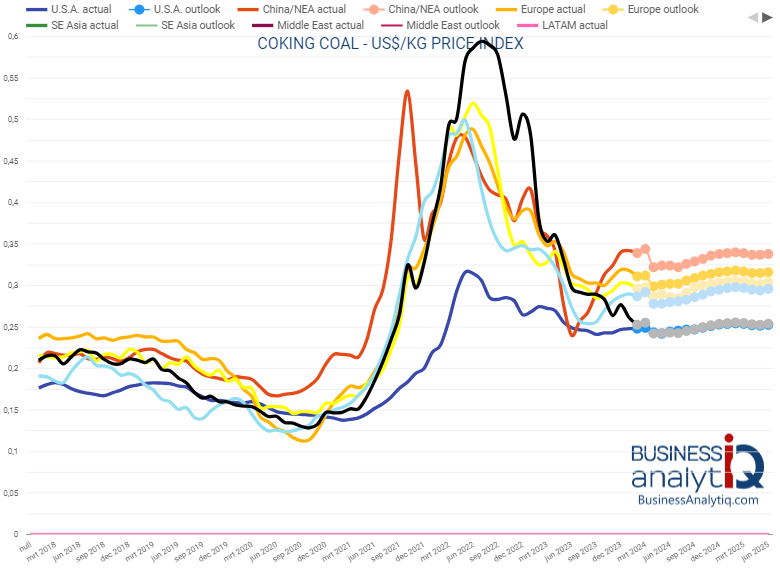

Coking prijzen over de afgelopen jaren en de verwachting

Recente cijfers

Bovendien heeft AMR een duurzaam concurrentievoordeel vanwege haar exportfaciliteiten. Hierdoor is de hele wereld haar klant, en niet alleen de VS. In 2023 exporteerde ze maar liefst 71% van haar productie. Ze heeft klanten in 25 landen, waaronder snelgroeiende markten zoals India.

De verwachting is dat de staalproductie in India tot 2050 met 4,1% groeit. Dat is erg gunstig voor AMR. India is namelijk de belangrijkste exportmarkt voor AMR, de afgelopen vijf jaar kwam 37% van haar omzet uit dit land. Deze brede klantenbasis zorgt ervoor dat AMR hoge prijzen kan realiseren, omdat ze niet afhankelijk is van één afzetmarkt. Het voordeel hiervan zagen we opnieuw in de recente cijfers.

AMR sloot 2023 namelijk zeer sterk af, met een EBITDA van $ 266 miljoen, versus $ 154 miljoen in het derde kwartaal. De nettowinst zag tevens bijna een verdubbeling, naar $ 12,88 per aandeel. Dit sterke kwartaal was te danken aan hogere verkoopvolumes en een sterkere prijs per ton. De kosten stegen ook iets, maar desondanks steeg de marge naar $ 65 per ton, maar liefst $ 20 per ton sterker dan in het derde kwartaal.

Heel 2023 was eveneens sterk, al was het niet zo goed als 2022. Maar 2022 was dan ook een extreem goed jaar vanwege de hoge grondstofprijzen. In 2023 produceert het 16,7 miljoen ton kool, voor een omzet van $ 3,5 miljard. Dit was goed voor een EBITDA van $ 1,0 miljard ($ 1,7 miljard in 2022) en een nettowinst van $ 722 miljoen.

Ze sloot het jaar af met een cashpositie van $ 268 miljoen en slechts $ 10 miljoen aan schulden. Het bedrijf is dus schuldenvrij te noemen. Daarom kan de volledige vrije kasstroom terugvloeien naar de aandeelhouders.

Na een periode van hoge vrije kasstromen is de balans van AMR in recordtempo opgeschoond. Hierdoor kan ze nu de volledige vrije kasstroom teruggeven aan de aandeelhouders. Dit doet ze momenteel via het inkopen van eigen aandelen, al keerde ze in het verleden ook dividend uit.

Sinds begin 2022 heeft ze het aantal uitstaande aandelen met ruim 30% teruggebracht, een enorme extra waardecreatie.

Toekomst

Voor het nieuwe jaar verwacht management de productie nog iets verder te kunnen verhogen, wat gepaard zal gaan met een minimale expansie van de kosten. Op basis van de huidige prijs voor met steenkool zal ze hiermee de cijfers van 2023 verslaan, maar deze sector is zoals gezegd erg volatiel.

AMR kan in een jaar met 90% dalen, maar ook honderden procenten stijgen

Een belangrijk punt is dat de kapitaaluitgaven in 2023 relatief hoog waren, met $ 245 miljoen. Dit zal in 2024 normaliseren naar zo’n $ 225 miljoen. Hiervan is een groot gedeelte nog bestemd voor de ontwikkeling van de ondergrondse mijn in West Virginia. Het is de verwachting dat deze mijn vanaf eind 2025 zal produceren. Dan dalen de kosten nog verder terwijl ook de productie zal stijgen.

Voor de langere termijn zijn er dus nog groeimogelijkheden voor AMR. Daarbij zijn we voor de langere termijn ook positief over de stijgende vraag naar metallurgische steenkool. Er is voor staalproductie geen goed alternatief, wat voor een constante vraag zorgt.

We verwachten dat ze in 2024 nog eens minimaal 10% van haar huidige marktkapitalisatie aan vrije kasstroom genereert. AMR heeft namelijk al zo’n 40% van de productie van 2024 vastgelegd, aan gemiddeld $ 154,68 per ton. Dit zal ze volledig inzetten voor het inkopen van eigen aandelen. Waarschijnlijk zal ze de winst van 2023 ongeveer evenaren, ofwel circa $ 50 per aandeel.

Dat betekent dat het aandeel nu verhandeld wordt aan 7,5 keer de gecorrigeerde winst. Dat is in absolute zin voordelig, maar waarderingen zijn in deze sector altijd erg laag. Het is belangrijk om kort op de bal te spelen met dit type aandelen, de situatie kan snel veranderen. Het algoritme heeft bewezen deze veranderingen in een vroeg stadium te signaleren.

Zie ook: Alpha Metallurgical Resources Inc (NYSE: AMR)